Asuransi MARINE CARGO

Mengangkut barang dari satu tempat ke tempat lainnya di seluruh dunia baik melalui udara, laut dan darat adalah sangat berisiko, seringkali terjadi kerusakan dan atau kerugian selama dalam perjalanan, olehkarenanya anda membutuhkan Asuransi Pengangkutan Barang (Marine Cargo Insurance)

Jaminan Polis: Marine Cargo Clauses

1.Jaminan Satu: Clause A (All Risks)

Menjamin segala kerusakan atau kerugian, kecuali terhadap risiko yang dikecualikan

2.Jaminan Dua (Clause B) atau Jaminan Tiga (Clause C)

Menjamin kerusakan atau kerugian yang disebabkan oleh beberapa risiko saja

| Risiko |

Clause B

|

Clause C

|

| kebakaran atau peledakan |

Ya

|

Ya

|

| kapal kandas, terdampar, tenggelam atau terbalik |

Ya

|

Ya

|

| alat angkut darat tabrakan, terbalik atau keluar rel; |

Ya

|

Ya

|

| tabrakan kapal atau benturan kapal dengan benda-benda lain kecuali air |

Ya

|

Ya

|

| pembongkaran barang di pelabuhan darurat |

Ya

|

Ya

|

| gempa bumi, tsunami, letusan gunung berapi atau sambaran petir; |

Ya

|

Tidak

|

| pengorbanan kerugian umum (general average sacrifice) |

Ya

|

Ya

|

| jettison |

Ya

|

Ya

|

| barang tersapu ombak ke laut |

Ya

|

Tidak

|

| masuknya air laut, air danau atau air sungai ke dalam alat angkut, kapal, palka kapal, kontainer, mobil box atau tempat penyimpanan di luar kapal atau alat angkut darat |

Ya

|

Tidak

|

| kerugian total per koli, karena terlempar atau jatuh ke laut selama pemuatan atau pembongkaran barang ke atau dari kapal |

Ya

|

Tidak

|

Jaminan Tambahan

Marine Cargo Clause A (Jaminan Satu) umumnya memberikan jamian tambahan untuk:

1.Jaminan dari Gudang ke Gudang (warehouse to warehouse)

2.Jaminan bongkar muat (loading and unloading risks)

3.Jaminan General Average losses and General Average Contributions

4.Jaminan perang, pemogokan, kerusuhan, dan huru hara (war, strikes, riots and civil commotions)

5.Jaminan pencurian, bajing loncat dan tidak terkirim (theft, pilferage and non delivery

)

Pengecualian

Asuransi Pengangkutan Barang (Marine Cargo Insurance) tidak menjamin:

· kebocoran yang wajar, berkurangnya berat atau volume yang wajar atau keausan yang wajar

· keterlambatan, dan kehilangan keuntungan

· pembungkus atau persiapan yang kurang sesuai atau kurang memadai

· kerusakan mekanik, atau kerusakan elektrik, jika tidak terdapat kerusakan dari luar

· Karat, Oksidasi, Perubahan warna, Kontaminasi, jika tidak terdapat kerusakan dari luar

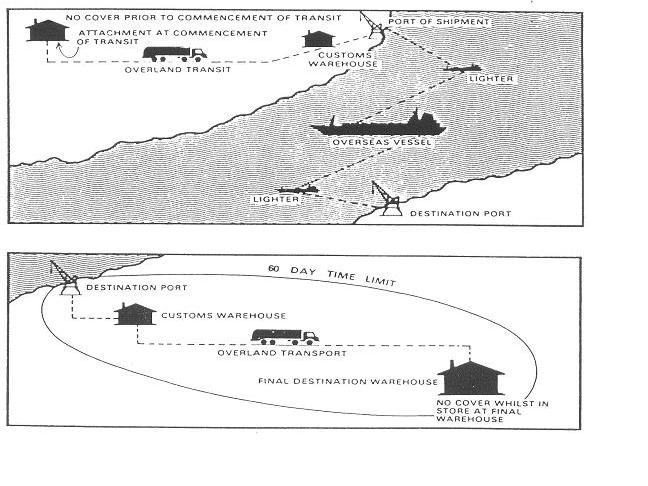

Warehouse to Warehouse

Polis

Asuransi Marine Cargo menjamin kerusakan atau kerugian yang disebabkan

oleh suatu risiko dari sejak barang meninggalkan gudang pengirim sampai

tiba di gudang tujuan seperti tampak pada gambar:

Harga Asuransi

Dalam Asuransi Marine Cargo, anda dapat mengajukan harga Asuransi CIF+10%

•Cost, harga barang

•Insurance, asuransi

•Freight, ongkos angkut

•10% laba yang diharapkan

Premi

Premi Asuransi Marine Cargo umumnya berkisar 0.1% s/d 0.2% Namun penentuan premi dipengaruhi oleh beberapa faktor:

-

Jenis barang / Cargo: general cargo, mesin, dll

-

Jenis pengepakan: Kontainer atau Non-kontainer

-

Jenis Kapal: Baja, Tongkang, dll

-

Rute pelayaran: domestic atau seluruh dunia

-

Jenis Jaminan: Clause A, B or C (Jaminan Satu Dua atau Tiga)

How to Insure?

Asuransi Marine Cargo dapat dilakukan dengan Single Voyage atau Monthly Declaration (deklarasi bulanan)

Dengan melampirkan copy dokumen berupa Bill of Lading, Invoice and Packing List

Untuk mendapatkan penawaran atau keterangan lebih lanjut

Silakan hubungi saya di +628122789402

Atau email: setya.simasjiwa@gmail.com